Mantv7.id | Tangerang — Banyak orang masih keliru menafsirkan apa itu fidusia. Bahkan, aparat penegak hukum pun tak sedikit yang tergelincir dalam praktik hukum yang justru bisa merugikan masyarakat. Hal ini diungkap langsung oleh Ketua Umum YLPK PERARI (Yayasan Lembaga Perlindungan Konsumen Perjuangan Anak Negeri), Hefi Irawan, SH., MH., dalam sebuah forum edukasi hukum yang membongkar tuntas miskonsepsi soal Undang-Undang Nomor 42 Tahun 1999 tentang Jaminan Fidusia. “Jangan asal main lapor penggelapan! Kalau fidusianya tidak dibuat dengan akta notaris dan tidak didaftarkan ke Kemenkumham, itu bukan tindak pidana,” tegas Hefi dalam pemaparannya. Menurutnya, banyak kasus justru menggambarkan bahwa hukum sering kali diterapkan tanpa memahami peta jalan undang-undangnya sendiri.

Fidusia pada dasarnya adalah perjanjian utang-piutang dengan jaminan, tapi tidak semua jaminan otomatis bisa menjerat debitur ke pidana. Ada syarat khusus. Dan ini yang sering dilupakan: fidusia adalah hukum khusus (lex specialis), dan karenanya tak bisa disamakan dengan hukum umum seperti KUHP.

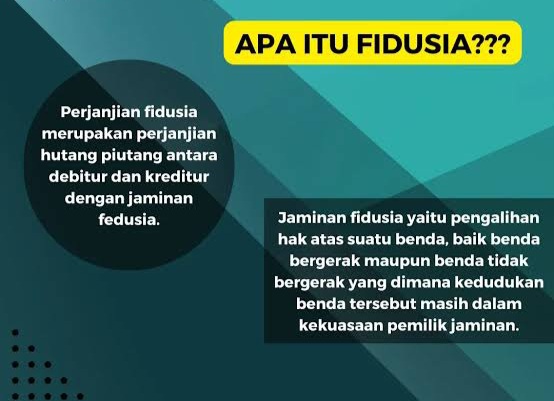

Gambar penjelasan tentang arti fidusia. (Foto: IST. Mantv7.id)

Hefi menegaskan, dalam praktiknya, masih banyak pelaporan yang menggunakan pasal 372 KUHP (penggelapan) terhadap debitur, padahal jaminan tidak pernah didaftarkan sebagai fidusia sah. “Ini keliru dan melanggar asas keadilan. Jangan-jangan yang salah justru pelapornya,” sindirnya tajam.

Lebih jauh, Hefi menjelaskan bahwa perjanjian fidusia harus memenuhi ketentuan hukum perdata sebagaimana diatur dalam Pasal 1320 dan 1338 KUHPerdata. “Kalau belum ada akta notaris, belum didaftarkan, ya jangan buru-buru main pidana. Selesaikan di jalur perdata dulu,” ujarnya.

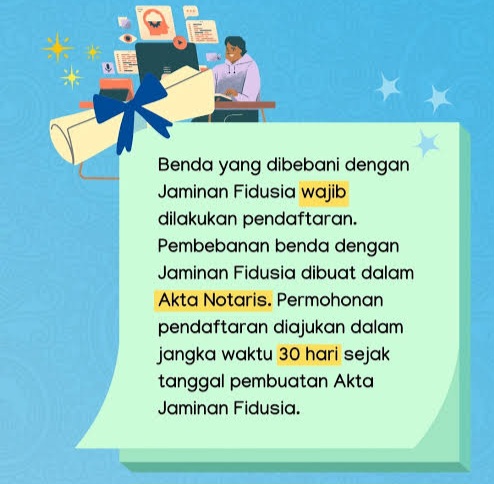

Gambar penjelasan tentang Fidusia harus dibuat dengan akta Notaris dan didaftarkan setalah itu ke Kemenkumham oleh Notaris. (Foto: IST. Mantv7.id)

Menurutnya, ini bukan sekadar urusan administratif. Sertifikat fidusia yang diterbitkan setelah proses notarisasi dan pendaftaran memuat inkrah “Demi Keadilan Berdasarkan Ketuhanan Yang Maha Esa”, yang artinya bisa langsung dieksekusi tanpa perlu putusan pengadilan (parate eksekusi). Tanpa itu, posisi hukum kreditur pun lemah di mata hukum.

Ia juga menyentil lembaga pembiayaan yang justru gemar menggunakan celah ini untuk menekan debitur. “Kalau tidak punya sertifikat fidusia, tapi langsung lapor polisi saat debitur wanprestasi, itu akal-akalan. Dan praktik seperti ini bisa menjebak rakyat kecil dalam kriminalisasi,” ujarnya prihatin.

Hal lain yang disorot adalah kinerja aparat. Hefi menyebut masih ada penyidik dan jaksa yang lalai memahami lex specialis derogat legi generalis asas bahwa hukum khusus mengesampingkan hukum umum. “Pasal 36 UU Fidusia itu terang-benderang, wajib dipakai dulu sebelum menuding dengan KUHP,” tegasnya.

Pasal 21 ayat (3) UU Fidusia bahkan memberi solusi damai: debitur yang mengalihkan barang jaminan tanpa izin wajib mengganti dengan barang sepadan. Bukan langsung diproses hukum dengan tuduhan penggelapan atau penipuan. “Negara hukum itu bukan negara yang main pasal. Tapi negara yang menegakkan keadilan berdasarkan hukum yang benar,” lanjut Hefi.

Ia menekankan, lembaga pembiayaan harus lebih tertib dan jujur dalam menerapkan prosedur hukum fidusia. Kalau prosedur dilanggar, maka kekuatan hukum pun runtuh. “Yang rugi bukan hanya debiturnya, tapi kreditur pun kehilangan dasar hukum untuk mengeksekusi barang. Jangan sembrono,” tambahnya.

Gambar logo YLPK PERARI (Yayasan Lembaga Perlindungan Konsumen Perjuangan Anak Negeri). (Foto: Mantv7.id)

Di akhir pemaparannya, Ketum YLPK PERARI itu mengingatkan semua pihak: dari lembaga pembiayaan, masyarakat, hingga penegak hukum agar tidak asal-asalan dalam memahami dan menjalankan hukum fidusia. “Jangan sampai hukum malah jadi alat menekan yang lemah. Hukum itu harus mengayomi, bukan menindas,” tutupnya.

Dengan edukasi seperti ini, publik diharapkan tak lagi bingung membedakan mana perdata dan mana pidana. Negara hukum tidak akan berjalan adil jika pemahaman hukumnya saja masih separuh-separuh.

REDAKSI | Mantv7.id